Saat ini, penurunan harga bahan baku bisphenol A melambat, epiklorohidrin diperkirakan akan berfluktuasi lemah, kinerja dukungan biaya diperkirakan lemah, dan kabar baik jangka pendek di pasar resin epoksi sulit didapatkan, sehingga pembeli memiliki sikap pesimis terhadap pasar di masa depan.

Gambaran umum pasar resin epoksi domestik

Fokus pasar resin epoksi minggu ini menurun. Sepanjang minggu, penurunan bahan baku bisphenol A terus berlanjut, dan bahan baku lain, epoksipropana, mengalami stagnasi yang tinggi, sementara kinerja dukungan biaya rata-rata. Sepanjang minggu ini, pesanan baru resin epoksi tidak berjalan lancar, dan beberapa pabrik resin epoksi melakukan penyesuaian. Secara keseluruhan, pembangunan industri menurun dibandingkan minggu lalu. Kabar baik di pasar resin epoksi sulit ditemukan, industri tidak yakin dengan prospek pasar, perusahaan produksi mengalami penurunan, daftar produk baru masih perlu didiskusikan, pemilihan hilir perlu diisi ulang, dan sulit untuk meningkatkan produksi di lapangan.

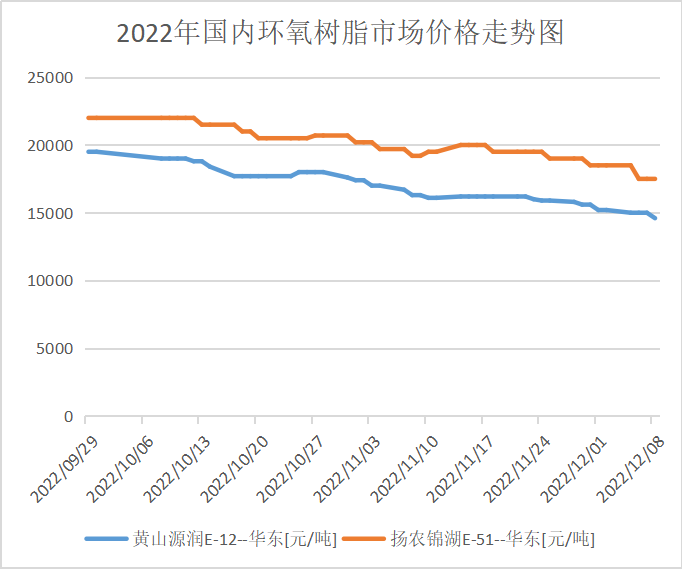

Hingga penutupan perdagangan Kamis ini, harga referensi utama resin epoksi cair Tiongkok Timur E-51 untuk volume besar tercatat sebesar RMB 15.200-15.900/ton, dengan harga rata-rata mingguan sebesar RMB 15.770/ton, naik 3,43% dari harga minggu sebelumnya; sedangkan harga referensi utama E-12 tercatat sebesar RMB 14.000-14.300/ton, dengan harga rata-rata mingguan sebesar RMB 14.400/ton, naik 4,13% dari harga rata-rata minggu lalu.

Harga pasar resin epoksi di setiap wilayah

Tiongkok Timur: Pasar resin epoksi di Tiongkok Timur sepi, biaya bahan baku menjadi penghambat mentalitas industri, penawaran lebih menguntungkan untuk dibicarakan, antusiasme pembelian hilir tidak tinggi, pengiriman tunggal baru di pasar sedikit, negosiasi utama untuk sementara mengacu pada pengiriman penerimaan PPN RMB 15.300-15.900/ton.

Tiongkok Selatan: Pasar resin epoksi Tiongkok Selatan mengalami penurunan, dan kinerja dukungan biaya lemah, penawaran produsen memiliki banyak ruang margin, sentimen tunggu dan lihat di hilir mendominasi, suasana perdagangan pasar lemah, negosiasi utama untuk sementara mengacu pada pengiriman penerimaan PPN RMB 15.500-16.100/ton.

Pasar rantai industri resin epoksi

Analisis pasar penawaran dan permintaan

Analisis Bisphenol A: Minggu ini, tingkat pemanfaatan kapasitas perangkat domestik bisphenol A adalah 68,43%, meningkat 2,9 poin persentase dari minggu lalu (25/11-01/12). Minggu ini, Nanya Plastic beroperasi stabil setelah bahan baku dirilis pada 5 Desember. Shanghai Petrochemical Mitsui dipertahankan pada 7 Desember. Beban perangkat lain tidak berfluktuasi secara signifikan. Di bawah strategi lindung nilai, tingkat pemanfaatan kapasitas domestik bisphenol A meningkat (Catatan: statistik dari Luxi Chemical Industry disertakan).

Analisis Epiklorohidrin: Tingkat pemanfaatan kapasitas industri epoksi oksida domestik adalah 53,89%, menurun 0,35%. Pada minggu ini, perangkat metode gliserin 100.000 ton/tahun di Pabrik Besar Jiangsu dihidupkan kembali pada tanggal 8 Desember; perangkat akrilonit 130.000 ton/tahun di Haixing Jiangsu tidak stabil; perangkat metode akrilonit 60.000 ton/tahun di Sanyan Shandong dihidupkan kembali pada tanggal 4 Desember, beroperasi dengan beban rendah; perangkat propilena 30.000 ton/tahun di Dongying dihidupkan kembali pada tanggal 28 November, tetapi minggu ini tidak stabil; Zhenyang Ningbo, Petrokimia Baling, Jiaao Hebei, dan Zhuotai semuanya dalam keadaan berhenti beroperasi. Selain itu, rencana metode gliserin 75.000 ton/tahun untuk Grup Binhua pada tanggal 9 Desember diperkirakan akan dihidupkan kembali pada tanggal 20 Desember; perangkat lain relatif stabil.

Prakiraan pasar masa depan

Dukungan biaya resin epoksi lemah, tindak lanjut permintaan hilir terbatas, lebih baik menunggu dan melihat, pengiriman tunggal aktual masih belum mencukupi. Diperkirakan bahwa pasar resin epoksi yang lemah memiliki kemungkinan besar akan mengalami guncangan minggu depan. Negosiasi utama resin epoksi cair mengacu pada 14.300-15.000 yuan/ton untuk pengiriman pemurnian air, dan negosiasi utama resin epoksi padat mengacu pada 13.900-14.300 yuan/ton untuk pengiriman tunai. Kita masih perlu memperhatikan tren bahan baku hulu dan tindak lanjut hilir.

Waktu posting: 15 Desember 2022